救治了3年都不见起色荆叶优配,国资决定放弃了,宣布失败并主动退位,把公司控制权又交给了民营。

近日,上市公司中达安发布公告,拟对私人老板王立进行定向增发,增发完成后,公司实控人将由原来的济南国资变为王立。

国资变民营,但这并非国企改制,实际上,中达安原本就是民企,济南国资只是中途接盘者,现在属于又回到了最初状态。

不过,这却是一场与众不同的实控人变更,原实控人济南国资不但没得到分文收益,原本高价买的控制权,如今是以低价还给了民营。

一般来说,上市公司换实控人都是协议转让,也就是原实控人把股权直接卖给新实控人就行了,具体到中达安,就是济南国资把股权卖给没王立。

然而,如前所说,中达安的换人方式并非转让而是定向增发。

根据公告,增发将导致原实控人济南国资的持股比例下降到7.7%,而接盘方王立通过认购将能获得23.08%的持股,从而获得控制权。

定向增发的钱是直接进入上市公司账户,原实控人济南国资当然荆叶优配就得不到分文收益。

那为什么不卖股,而要搞增发呢?实际上,可能不是不愿,而是不能。

如开头所说,国资退位的原因是救治失败,而由于救治失败,导致中达安市场价值缩水,国资的股权相比当初接盘成本已浮亏近30%。

根据以往经验,国资做股权投资一般是许赚不许亏,不管多少钱买的,不得低于成本价卖,否则,就有资产流失之嫌。

中达安的现实情况显然没法支撑30%的溢价,但国资又急切想退出,于是,国资只能放弃股权转让,退而求其次通过增发摇人。

众所周知,增发价都远低于现时股价,公告显示,当初济南国资以16.45元/股的高价买到手的控制权,如今是以8.7元/股的打折价让出。

荆叶优配

荆叶优配

其实,救治失败的原因可能也并非国资“医术不精”,实在也是行业大势所趋,非人力所能为也。

中达安主营工程监理,这个行当自2019年房地产大幅萎缩开始也跟着陷入冰河期,建筑项目大幅减少,很多监理公司都关门了,而活着的,多数赚钱难。

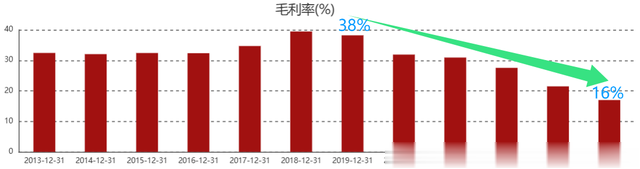

如上图,2019年-2024年,中达安毛利率从38%一路下跌到16%,这背后映射出的不只是中达安的个体状况,也是行业全貌。

实际上,第三方工程监理在中国的历史并不长,甚至80年代以前,我国都没有正儿八经的第三方工程监理相关的制度。

不过,虽然没有第三方监理,但有建设单位自行组织的监理,也就是在建设项目实施的时候,临时抽调人员组成一个团队进行施工现场监理。

如果以现在的眼光来看,自己监督自己,这显然不能算工程监理,但仔细想想,在那些没有第三方工程监理的年代里,建设的项目好像也没听说有多少豆腐渣。

不过,建设项目的第三方监理是国际通行惯例,而我国改革开放要和国际接轨,工程监理这个行当也就被提了出来。

1988年,原建设部正式发文要求建立工程监理制度,并提出了开展工程监理的一些具体指导意见,由此,工程监理开始试点。

1993年,五年试点结束,工程监理进入发展阶段,到1998年,工程监理制度被写入《建筑法》,由此开始了全国性的全面推广。

那时获得监理资格并不难,利润率又可观,只要能拿到项目几乎都能躺赚,中达安的前身广东达安就是在这样的背景下诞生的。

广东达安核心创始人叫吴君晔,80年代末到90年代末一直都在广东中山邮电局工作,1998年邮政和电信分家后,升任中山电信局通信建设部主任。

通信建设部主管电信网络基础设施建设,建设项目自然就离不开工程监理,而吴君晔作为部门一把手,监理公司能赚多少钱自然是清楚的,干了两年,自己就辞职创立了广东达安。

工程监理是分行业的,不同行业的建设项目需要不同专业的监理人员,而广东达安就是从通信工程项目监理开始起家的,一开始的项目都来自于广东电信。

而有通信项目作为基础,发展其他行业也就容易了,很快,广东达安的业务范围从通信扩展到土建、电力、水力等,并于2017年成功登上了创业板。

实际上,2017年IPO的时候都还叫广东达安,2019年才更名为中达安,背后的原因是显而易见的,不再局限于华南,要进军全国了。

然而,名字刚改完,房地产就崩了,与房地产相关的行业建设项目都大幅减少,但监理企业并未少,于是,僧多粥少的情况加剧,引发整体行业毛利率大幅下滑。

当然,更重要的原因还在于自身,中达安起家于华南,但也受制于华南,华南长期占据大多数份额,这在一定程度上把中达安养成了温水中的青蛙。

2022年,创始人吴君晔把控制权转让给济南国资,正是为了借助国资之力摆脱对华南依赖过多的不利影响,当时济南国资提出的口号就是“再造北方中达安”。

济南国资曾经的信心是很足的,当时的收购价16.45元相比股价溢价了20%,相比协议转让惯例的打八折则是溢价了40%。

不过很可惜,信心没能转化成动力,接盘两年多,虽然华东地区代替华南成为了中达安第一大区域,但如前所说,在行业毛利大跌的趋势下,仍然避免不了亏损的命运。

自己无能为力了,那就换个人试试,股权转让难成行,那就定向增资招来了新的实控人王立。

公开信息显示,王立野心很大,他的目标是成为“中国的丹纳赫”,而丹纳赫是被称为并购大王的跨国美企,擅长化腐朽为神奇。

但从王立的过往履历来看,他虽然长期投资新能源行业,但在公开资料中却查询不到其投资战绩。

也就是说,王老板到底能给中达安带来什么,不确定性很大,而国资能否凭借王立的入主实现扭亏脱手,也还很难说。

当然,不管怎样,勇于尝试,总比什么也不做强。

信达配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯